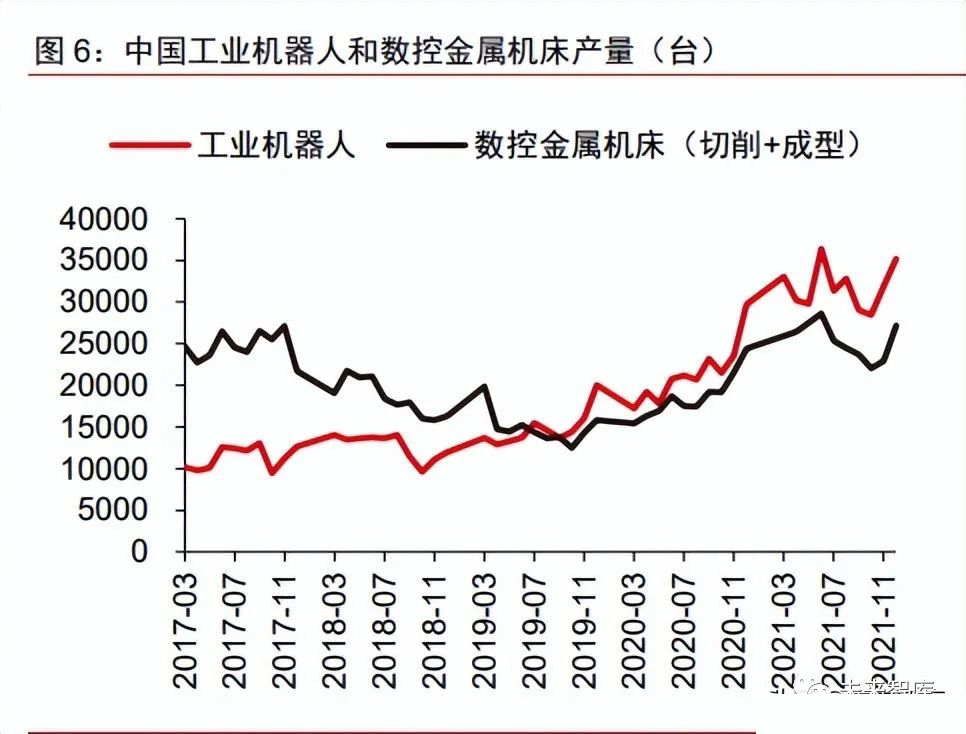

工业自动化设备主要含有工业机器人和数控机床两大类,就产业链而言,工业机器人 是工业自动化的构成主体。在控制层面,工业机器人囊括 DCS、数控系统等工控产品,进 行。在控制层面,工业机器人囊括 DCS、数控系统等工控产品,进行自身目标和功能的管 理。在驱动层面,各类驱动器和软启动器等工业自动化涵盖行业亦存在于工业机器人产业 之内。在执行层面,伺服电机是工控和机器人产业均不可或缺的重要组成。工业机器人可 以认为是“更需运动控制的易用型数控机床”。相比数控机床,工业机器人通用性更好, 运动能力更强,更易操作和维护。截至 2021 年末,我国工业机器人年产量已超过数控机 床,突破 30 万台,同时由于工业机器人单机价格更高,拥有更大的市场规模,2021 年总 体价值规模达到 706 亿元,同期数控机床市场规模 466 亿元。此外,工业机器人拥有更广 阔的下游集成空间,未来成长空间显著。工业机器人是工业自动化输出设备的典型代表, 代表着工业自动化的高成长性。

我国人口红利逐渐消失,制造业就业人员持续降低,我国制造业就业人数自 2013 年 达到峰值后持续降低,2020 年已降至不足 4000 万,一方面是因为 15-64 岁适龄劳动力人 口比重持续下降,而总人口近年间增长趋缓,近十年净增长不足 1 亿人;另一方面是因为 我国制造业转型升级加速,逐渐降低劳动密集型产业占比,向第三产业发展的趋势明显。

劳动力价格持续上升,机器换人大势所趋。人口红利的消失伴随着劳动力价格的上升, 我国制造业就业人员年平均工资从 2006 年的 1.8 万元持续上升到 2020 年的 8.3 万元。但 从进口均价来看,尽管库存、汇率、类型等因素对于价格造成了一定的影响,工业机器人 价格整体仍呈下降趋势。3C 产业机器人寿命 4 年左右,其他产业寿命则更长,维修保养 成本也较低,生产效率和精度远高于人工,制造业领域内机器换人是大势所趋。

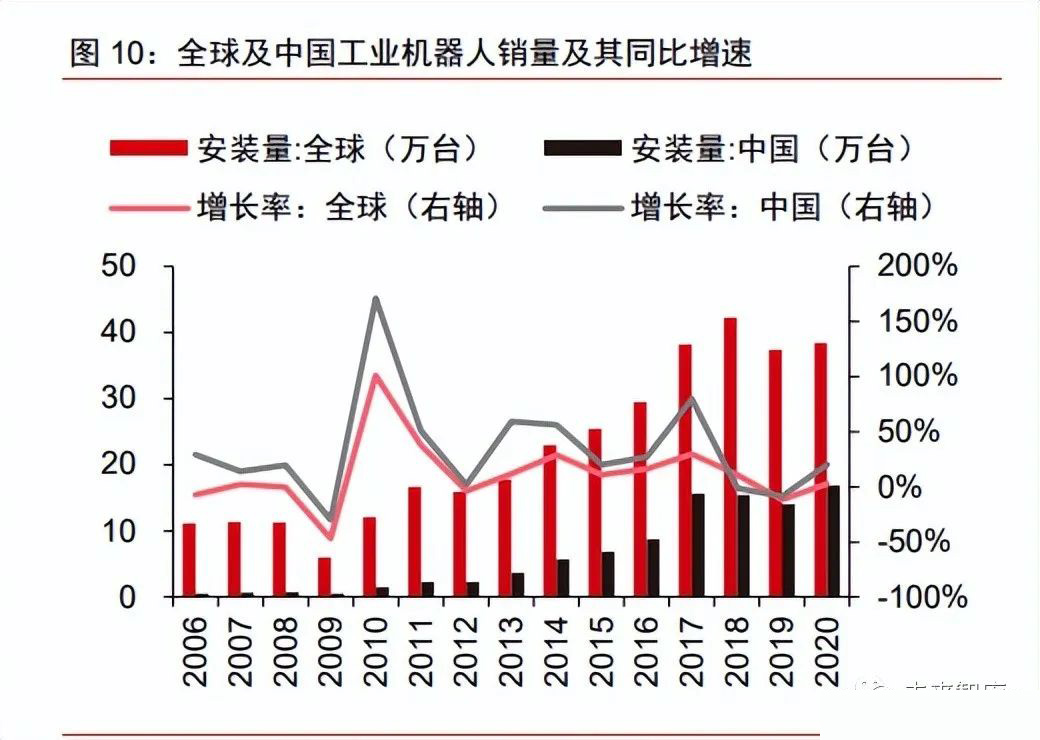

我国工业机器人发展主要经历四个阶段——萌芽、渐起、高增和调整。2009 年之前 尚未广泛发展,处于萌芽阶段,彼时汽车产业落后,3C 电子刚刚开始承接产能转移,自 动化率较低,我国工业机器人安装量自 2010 年起开始明显增加,主要因为汽车、3C 产 业需求旺盛,自动化程度提高;2013 年至 2017 年高速发展,主要由于政策及补贴密集出 台,价格下降,汽车、3C 电子产业及自动化市场爆发增长;2018 年之后充实调整,补贴 开始减少,贸易摩擦也有所影响。全球工业机器人保有量增长平稳,近年来每年增长 10% 左右,中国工业机器人保有量增速在 2017 年之前较高,年增速高达 30%以上,2018 年后 因安装量增速下滑及设备逐渐到期报废,增速降至全球整体水平。

中国工业机器人产业经过多年发展,仍然与发达国家有一定差距。从工业机器人密度 (每万人拥有工业机器人数量)来看,我国近年来持续增长,但我国工业机器人密度仍与 前列国家有一定的差距,有足够的成长空间。从长期来看,我国工业机器人密度有望达到 日本和德国的水平,目前仍有 50%的增长空间。由于机器人存在折旧,普遍寿命在 4-10 年左右,预计未来几年国内工业机器人市场更新换代需求激增。2020 年我国工业机器人 市场销售规模为 422 亿元,2022 年预计达到 552 亿元,5-10 年内有望达到年均千亿的市 场规模,而系统集成市场规模一般是本体的 2-3 倍,目前已有上千亿规模。

工业机器人代表了工业自动化的高成长性,并且有人机协作、人工智能、数字化、轻 型化和普及化的趋势,这些也都是工业自动化的趋势。人机协作可以将人的智能性和机器 人的高效性相结合,并且提升有人车间的安全性。随着智能学习框架的发展,工业机器人 有望加载人工智能算法,从工作中积累经验,进一步提升效率。数字化契合万物互联发展 趋势,一方面收集大数据进行学习,另一方面参与物联网提升控制能力。轻型化可以拓宽 工业机器人的应用场景,用于精密度更高的工业,为工业机器人开辟了新的机遇。普及化要求目前还未广泛使用机器人的行业大量使用机器人,这将加快机器换人的速度,进一步 提升全社会的生产效率。